MENU

FPコラム未来をつくる

お金の話

2026年5月21日ライフプラン

2019年に話題になった「老後2,000万円問題」には、その数字のインパクトから驚かれた方も多かったかと思います。

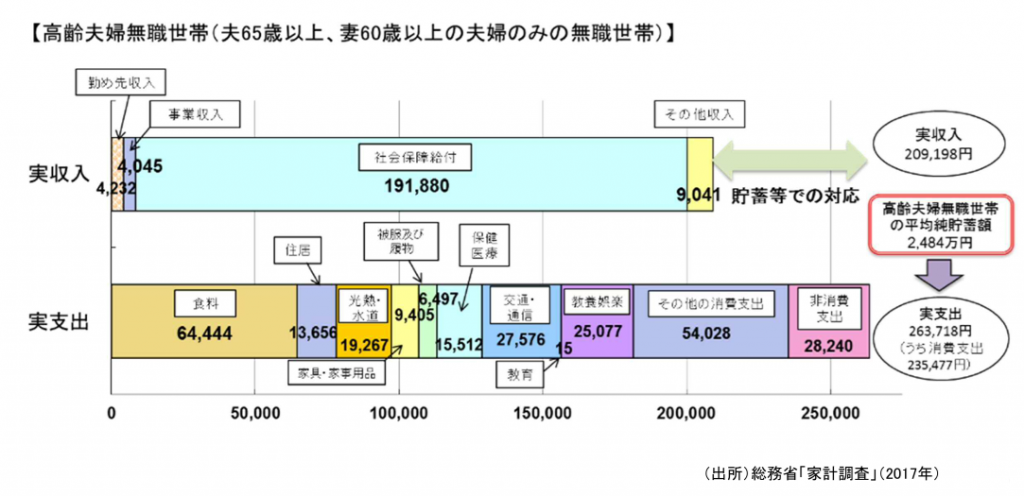

2,000万円という金額は、「金融審議会市場ワーキング・グループ」の報告書に記載のあった、高齢夫婦無職世帯における1ヶ月あたり約55,000円の赤字額が30年間続いた場合に必要となる資金額です。(※1)

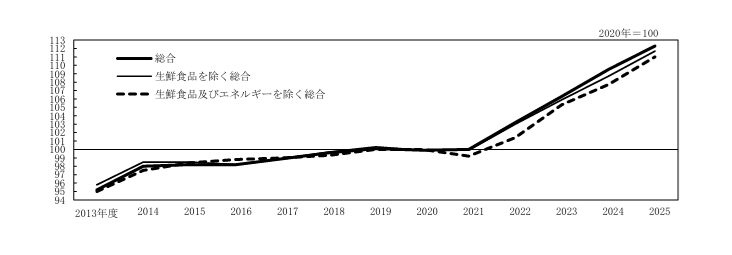

実支出額は2017年の家計調査を基に算出されておりますが、消費者物価指数(CPI)は上昇基調にあり(※2)、今後も生活費の増加が見込まれます。

物価が長期間にわたり上昇する現象を「インフレ」と呼びますが、インフレ時には預貯金などの実質的な資産価値が目減りする(=同じ金額で買える商品・サービスの量が減る)おそれがあり注意が必要です。

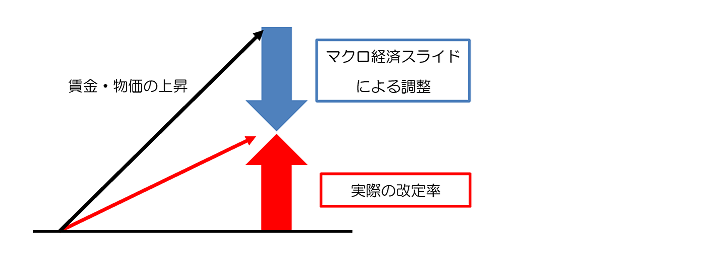

老後の収入の大部分を占める社会保障給付(=年金)には、「物価スライド」により物価の変動に応じて実質的な価値を維持する仕組みがあります。しかし、「マクロ経済スライド」によって現役世代との負担調整が行われるため、年金の上昇率は物価上昇率を下回る状況となっています。(注3)

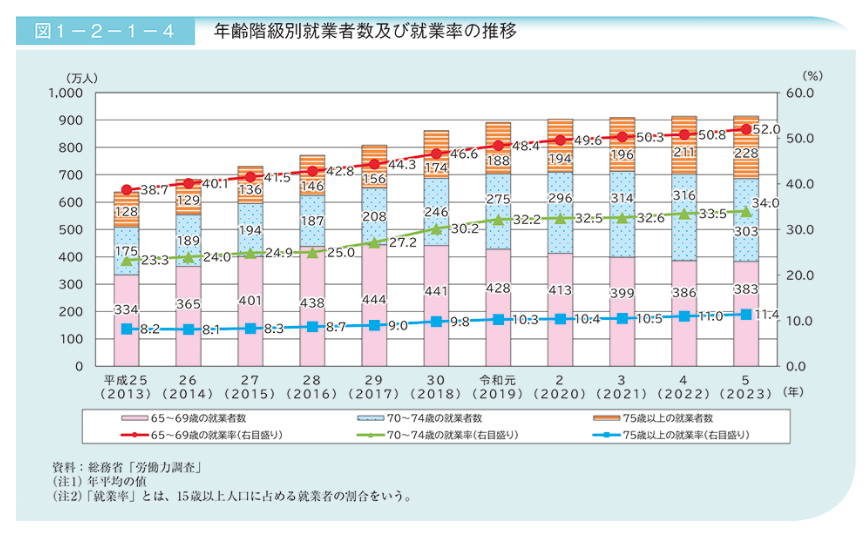

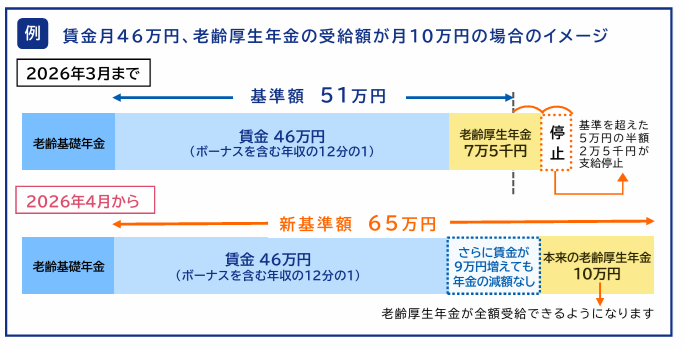

そのため、実収入を増やす方法として、「労働」を検討される方も増えています。健康寿命の延命や少子高齢化による人手不足を背景に、高齢者の就業者数は増加しており(※4)、2026年4月からは在職老齢年金制度の改正により、年金を受給しながら働きやすい環境へと見直しが進められています。(※5)

しかしながら、労働は体への負担も小さくなく、継続が難しくなる可能性もあります。

不安要素はたくさんあるからこそ、1つの手段だけに頼るのではなく、「資産形成」と併せて複数の手段で備えることが重要になります。

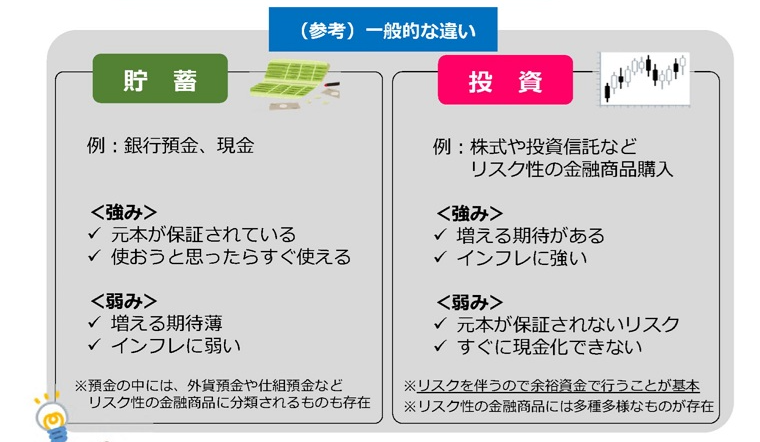

資産形成については、「貯蓄」と「投資」がありますが、それぞれにメリット・デメリットがあります。(※6)

貯蓄は安定性が高い一方で、大きく資産を増やすことは難しい面があります。反対に、投資には価格変動などのリスクがありますが、インフレ局面に強く長期的に資産形成を行える可能性があります。

それぞれの特徴を理解し、バランスよく活用していくことが大切です。

当社は対面での営業に強みを持つ証券会社として、お客様一人ひとりのご希望やライフプランに沿った金融商品のご提案を行っております。ご興味がございましたら、ぜひお気軽にお問い合わせください。

ますも証券 朝香 俊一

出典

(※1)金融審議会「市場ワーキング・グループ」(第21回)資料2厚生労働省提出資料より抜粋

(※2)総務省統計局消費者物価指数より抜粋

(※3)日本年金機構ホームページより抜粋

(※4)内閣府ホームページより抜粋

(※5)厚生労働省パンフレット「働きながら年金を受給する皆さま在職老齢年金制度が改正されます」より抜粋

(※6)財務省中国財務局ホームページより抜粋